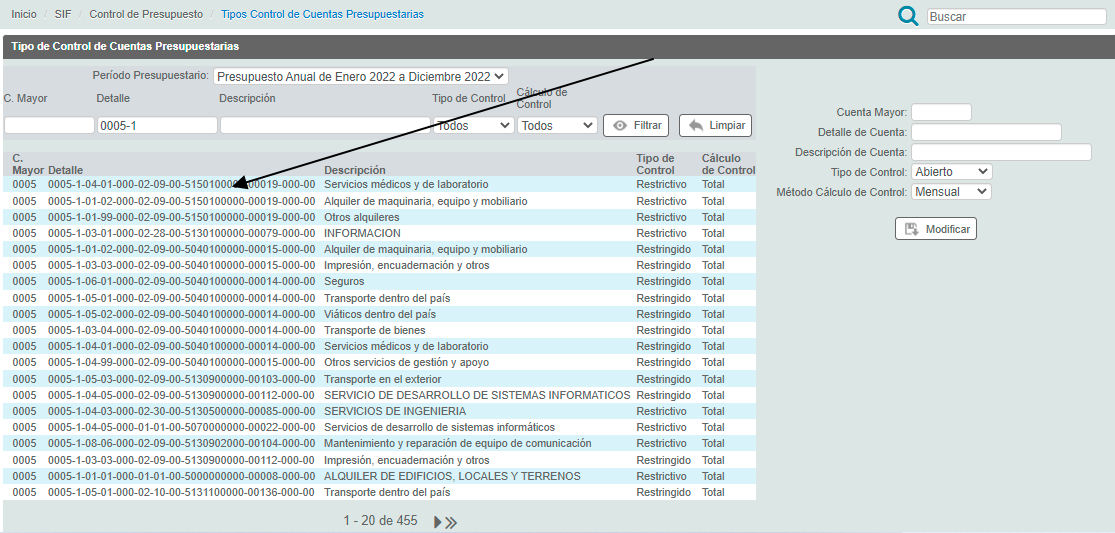

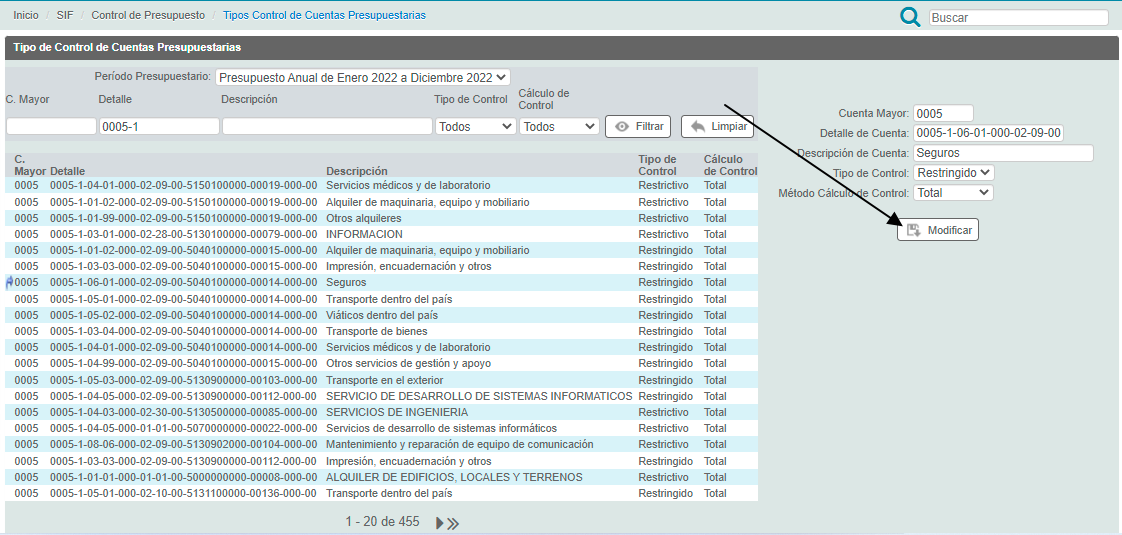

| Tipos de control | El tipo de control permite indicarle al sistema que hacer si una transacción se envía al módulo de presupuesto por un monto mayor al presupuesto formulado, se le puede indicar que el monto formulado es un tope, pero que el mismo si se puede sobrepasar como en el caso de los ingresos presupuestario o por el contrario si se desea que el sistema detenga el proceso y genere un rechazo presupuestario como en el caso de un gasto en una institución pública. Existen los siguientes tres Tipos: - Abierto: Este tipo indica que, si una transacción sobrepasa el disponible presupuestario, el tipo de control abierto permitirá que la transacción continue su curso, se utiliza por ejemplo en cuentas de ingresos presupuestarios.

- Restringido: Este tipo indica que, si una transacción sobrepasa el disponible presupuestario, el sistema lo detenga y de un rechazo presupuestario, sin embargo, un jerarca o un funcionario con una autorización especial puede aprobar el sobregiro y el sistema coloca dicho monto como excesos autorizados, esto se utiliza más que todo en empresa privada, la empresa

- Restrictivo: Este tipo de control es más estricto, únicamente se puede ejecutar el monto formulado, el disponible presupuestario nunca quedará en negativo, si una transacción envía un monto que sobrepase el disponible presupuestario el sistema generaría un NRP (Numero de rechazo Presupuestario) y solo existirían dos manera para que la transacción se ejecute correctamente, aumentar el presupuesto vía una modificación o presupuesto extraordinario o disminuir el monto de la transacción para que sea menor o igual al disponible actual de la cuenta presupuestaria.

|

| Método de calculo de control | El método de calculo es la forma en como el sistema calcula el disponible en un rango de tiempo, es importante mencionar que el modulo tienen la posibilidad de llevar un control de presupuesto anual, semestral, cuatrimestral, Trimestral, Bimestral o mensual, sin embargo en la mayoría de las instituciones publicas o privadas se maneja el concepto de anualidad, por lo que el periodo presupuestario concuerda con el periodo fiscal de un año calendario de Enero a Diciembre. Existen los siguientes tipos, los mismos se explican en base a un presupuesto anual como ejemplo: - Mensual: El presupuesto que se puede utilizar únicamente es lo que este formulado en el mes en cuestión, por ejemplo, en enero se puede gastar lo formulado en enero, pero en febrero no se podría gastar lo que sobro de enero, esto es útil, cuando se formula con topes máximos de ejecución, en donde se sabe que lo que sobra de enero ya forma parte del superávit dado que los demás meses están formulado al máximo de ejecución.

- Acumulado: Este método lo que permite es consumir lo que esta formulado en un mes y el disponible que sobro en los meses anteriores, por ejemplo, en febrero se podría consumir lo formulado en febrero más el sobrante de enero.

- Total: este es el más común y lo que permite es que el presupuesto sea anual, puede consumirse en cualquier mes del periodo fiscal, lo utilizan la mayoría de las instituciones públicas.

|